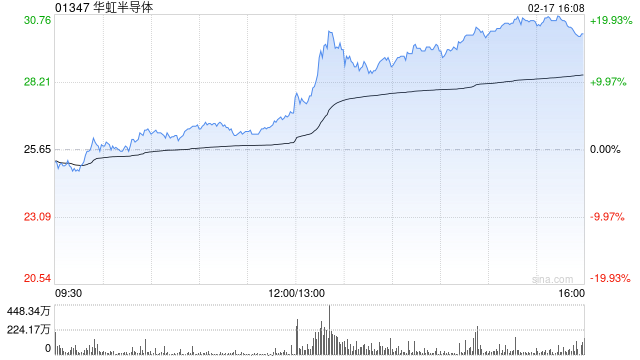

高盛发布研报称,基于去年业绩表现,下调华虹半导体(01347)评级至“中性”,降目标价至31港元,将2025至2029年各年每股盈利预测下调1%、1%、3%、3%及3%。考虑到公司管理层透露第二个12英寸晶圆厂预计将于2025年开始量产,且公司2024年第四季产能利用率已接近100%,预测产能扩张计划可支持公司未来长期增长。但短期内,公司业绩仍会受到中国成熟工艺节点价格受压,以及今年新建工厂开始量产后的折旧及摊销增加所影响,利润率因新产能而受压,目前认为现价水平合理。

高盛发布研报称,基于去年业绩表现,下调华虹半导体(01347)评级至“中性”,降目标价至31港元,将2025至2029年各年每股盈利预测下调1%、1%、3%、3%及3%。考虑到公司管理层透露第二个12英寸晶圆厂预计将于2025年开始量产,且公司2024年第四季产能利用率已接近100%,预测产能扩张计划可支持公司未来长期增长。但短期内,公司业绩仍会受到中国成熟工艺节点价格受压,以及今年新建工厂开始量产后的折旧及摊销增加所影响,利润率因新产能而受压,目前认为现价水平合理。

")

")

还没有评论,来说两句吧...