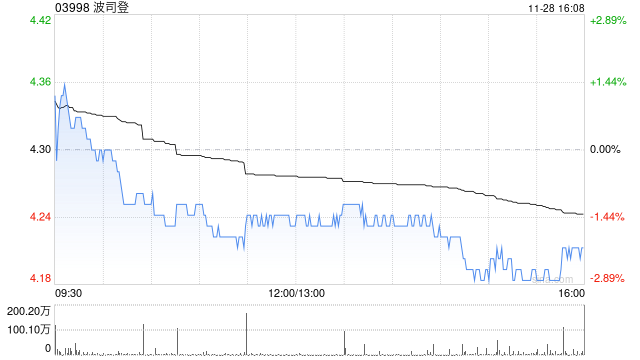

摩根士丹利发布研究报告称,首予波司登(03998)“增持”评级,目标价5.7港元。该行指,留意到波司登在羽绒服市场中提升市场份额,并使其一般外套领域产品多元化。由于其定价能力,波司登应该能够继续在同行中保持竞争优势。

该行预期,公司2025财年至2027财年的销售及纯利年均复合增长率分别为10%及12%,而毛利增长会较收入增长慢,但受正面的经营杠杆弥补。整体而言,该行料核心经营盈利的年均复合增长率达9%,与收入大致相同。

摩根士丹利发布研究报告称,首予波司登(03998)“增持”评级,目标价5.7港元。该行指,留意到波司登在羽绒服市场中提升市场份额,并使其一般外套领域产品多元化。由于其定价能力,波司登应该能够继续在同行中保持竞争优势。

该行预期,公司2025财年至2027财年的销售及纯利年均复合增长率分别为10%及12%,而毛利增长会较收入增长慢,但受正面的经营杠杆弥补。整体而言,该行料核心经营盈利的年均复合增长率达9%,与收入大致相同。

")

")

还没有评论,来说两句吧...